1. はじめに:小規模企業共済とは?

制度の概要と設立目的

小規模企業共済は、小規模企業の経営者や役員、そして個人事業主が、事業を廃止したり、役員を退職したりする際に必要となる生活資金や、事業再建のための資金をあらかじめ準備するための、いわば「経営者の退職金制度」として国が設けた共済制度です 。この制度は、独立行政法人中小企業基盤整備機構(中小機構)によって運営されており、その公式サイトからは制度の詳細情報やパンフレットが提供されています 。

大企業に勤める従業員とは異なり、小規模企業の経営者や個人事業主は、退職金制度が十分に整備されていないケースが少なくありません。このような背景から、小規模企業共済は、事業主の老後の生活保障や、万一の事業廃止時の資金確保を目的として設計されました。幅広い事業者が利用できるこの制度は、経営者が安心して事業に専念し、将来の不安を軽減するための重要な公的セーフティネットとして機能しています 。

この制度が「国が運営する」という事実は、単なる金融商品とは一線を画す大きな強みです。国の政策として小規模事業者の経営安定と将来設計を支援するという明確な目的があるため、制度の信頼性、安定性、そして税制優遇措置の継続性が高く評価されます。民間の保険や投資商品では実現しにくい低リスクかつ税制優遇を伴う資金形成の構造は、この公的な性格に由来します。これにより、経営者は不確実性の高い経済環境においても、将来への備えを安心して進めることができ、事業活動に集中するための精神的な安定を得ることが可能になります。これは個々の経営者の安定だけでなく、起業や事業継続の意欲を高め、ひいては日本経済全体の活性化にも貢献する可能性を秘めています。

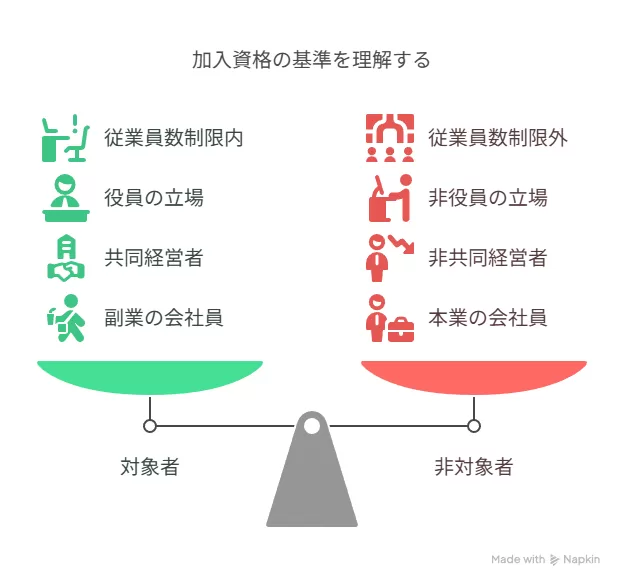

加入対象者と具体的な資格要件

小規模企業共済の加入資格には年齢制限が設けられておらず、20歳以上であれば何歳からでも加入が可能です 。主な対象者は、法人の役員および個人事業主です。

加入資格は、従業員数や役員の立場、業種によって細かく定められています。

- 従業員数による制限: 法人の場合、常時使用する従業員が20人以下(商業・サービス業は5人以下)の会社の役員が対象となります。個人事業主も同様の従業員数制限が適用されます 。従業員数が一時的に基準を超えた場合でも、直ちに資格喪失となるわけではなく、猶予期間が設けられています 。

- 役員の立場: 法人の代表者や業務執行役員が主な対象です。ただし、監査役や社外取締役は対象外とされています 。合同会社の業務執行社員や、弁護士・税理士などの士業法人の業務執行社員も加入対象に含まれます 。

- 個人事業主の具体例: 建設業、製造業、卸売業、小売業、理容・美容室などのサービス業、個人タクシーやその他の運送業、農業、そして法人化していない個人医院、弁護士・税理士などの士業を営む方々が対象となります 。

- 共同経営者: 個人事業主1人につき最大2人まで、共同経営者として加入が認められています。共同経営者として加入するには、事業主と一体となって経営に携わっており、事業の重要な意思決定に関与している、必要な資金を負担している、業務執行に対する報酬を受けている、といった特定の要件を満たす必要があります 。

- 会社員・公務員の例外: 原則として、本業が会社員や公務員である方は加入できません。しかし、副業や兼業で個人事業を行っている場合は例外的に加入が可能です。この場合、事業所得が給与所得を上回っていること、事業に従事する時間が給与を得る仕事よりも長いことなど、厳格な条件を満たす必要があります 。これらの条件を満たすことは容易ではなく、アルバイト収入のみでの加入は困難とされています 。

- 非対象者: 生命保険外務員、配偶者等の専業従事者・従業員(共同経営者の要件を満たさない場合)、学業を本業とする全日制高校生等、そして直接営利を目的としない法人の役員(協同組合、医療法人、学校法人、宗教法人、社会福祉法人、NPO法人など)は加入対象外です 。

加入資格には年齢制限がないという柔軟性がある一方で、従業員数や役員の立場、さらには副業・兼業の場合の所得・時間要件など、非常に具体的な基準が設けられています。これは、制度が「小規模企業者」という特定の層に焦点を当て、その対象を明確にすることで、制度の持続可能性と公平性を保とうとする意図が反映されています。特に、副業・兼業者の条件が厳しいのは、単なる副収入目的ではなく、実質的に「事業主」としての活動を支援する目的があることを示しています。この厳格な加入資格は、制度の恩恵を真に必要とする小規模事業者に限定し、財源の効率的な配分を可能にしています。経営者は、自身の事業規模や形態が制度の要件に合致しているかを正確に把握することが極めて重要です。誤った判断は将来の資産形成に大きな影響を与える可能性があるため、加入を検討する際には、FPや企業診断士などの専門家による詳細な確認が不可欠です 。

2. 最大の魅力:税制優遇による強力な節税効果

掛金全額所得控除の仕組み

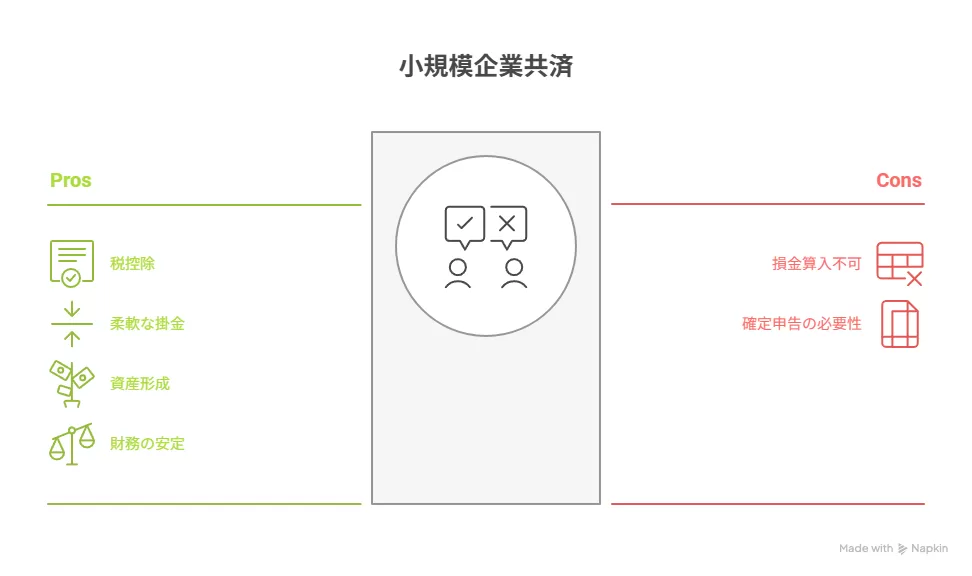

小規模企業共済の最大の魅力の一つは、その掛金が税法上「小規模企業共済等掛金控除」として、その全額が課税対象となる所得から控除できる点です 。この控除は、個人の所得税だけでなく、住民税にも適用されるため、非常に高い節税効果が期待できます 。

重要なのは、掛金が事業上の損金や必要経費には算入されないという点です。これは、共済契約者自身の収入の中から掛金を納付するためであり、法人税や事業税ではなく、経営者個人の所得税・住民税の節税に直接寄与します 。また、1年以内の前納掛金も同様に所得控除の対象となるため、年度末にまとめて掛金を支払うことで、その年の節税効果を最大化することも可能です 。

掛金月額は、経営者の資金状況に応じて柔軟に設定できます。最低1,000円から最高70,000円までの範囲で、500円単位で自由に選択が可能です 。さらに、加入後も事業の業績変動や個人の資金状況に応じて、掛金の増額や減額を行うことができるため、無理なく継続しやすい制度設計となっています 。

この所得控除を受けるためには、原則として確定申告書に必要事項を記入し、支払った掛金の証明書を添付または提示する必要があります 。給与所得者の場合は、年末調整で控除されるため、別途確定申告の手続きは不要です 。

掛金が全額所得控除されるという仕組みは、納税額が減ることで手元に残るキャッシュが増えることを意味します。この税金として支払うはずだった浮いた資金を、小規模企業共済の掛金として積み立てることで、将来の退職金や事業資金として活用できる資産を形成できます。これは、単に税金が「消える」のではなく、税金が「将来の資産に転換される」という、キャッシュフロー改善と資産形成の二重の効果を生み出します。所得控除による税負担軽減が、そのまま貯蓄・投資に回せる資金を生み出し、それが将来の共済金受取額の増加につながるという好循環が生まれます。これは、単に「税金が安くなる」という表面的なメリットを超え、経営者の財務体質を根本的に強化する強力な手段となります。特に、内部留保が難しい小規模事業者にとって、税制優遇を受けながら計画的に退職金準備ができる点は、経営の安定化に大きく寄与します。

所得税・住民税への具体的な影響と節税額シミュレーション

小規模企業共済では、年間最大84万円(月額7万円)の掛金を拠出することで、その全額が所得控除の対象となります 。これにより、所得税と住民税の負担を大幅に軽減することが可能です。

具体的な節税額の目安を以下に示します。これらの試算は、令和6年10月現在の税率に基づき、所得税は復興特別所得税を含めて計算され、住民税均等割は5,000円としています 。実際の節税額は、個人の所得額、他の控除の有無、税法改正などによって変動する可能性があるため、あくまで目安としてご参照ください。

| 掛金月額 | 年間掛金総額 | 課税所得300万円の年間節税額目安 | 課税所得600万円の年間節税額目安 | 課税所得1,000万円の年間節税額目安 |

| 1万円 | 12万円 | 約2.4万円 | 約3.6万円 | 約5.2万円 |

| 3万円 | 36万円 | 約7.2万円 | 約10.9万円 | 約15.7万円 |

| 5万円 | 60万円 | 約12.0万円 | 約18.2万円 | 約26.2万円 |

| 7万円 | 84万円 | 約16.8万円 | 約25.5万円 | 約36.7万円 |

上記の表からもわかるように、課税所得が高いほど、また掛金の額が高いほど、節税効果は大きくなります 。例えば、課税所得600万円の人が月額7万円(年84万円)を積み立てると、年間255,600円の節税になります 。さらに、課税所得1,000万円の人が月額7万円(年84万円)を積み立てた場合、年間367,000円もの節税効果が期待できます 。

日本の所得税率が累進課税であるため、所得が高い層ほど、同じ掛金(年間84万円)に対する節税効果の割合が高まる傾向があります。これは、掛金がより高い税率が適用される所得層から控除されるため、実質的な節税額が大きくなるためです。この「逓増する節税メリット」は、小規模企業共済が高所得の経営者にとって特に魅力的な節税対策となる理由です。この効果は、20年~30年と長期にわたって継続することで、累積では非常に大きな金額となり、経営者の財務基盤を安定させる上で極めて重要な役割を果たします 。したがって、経営者は自身の所得水準を考慮し、掛金月額を最大限(7万円)に設定することの経済的合理性が非常に高いと言えます。これにより、税負担を最大限に軽減しつつ、将来の資金を効率的に準備することが可能となり、財務戦略上、優先度の高い選択肢となり得ます。

3. 経営者の「退職金」としての役割と税務上の優遇

退職・廃業時の共済金受取

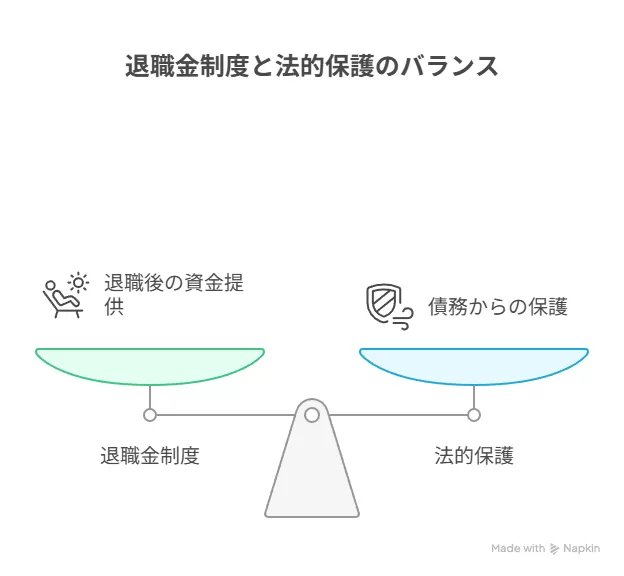

小規模企業共済は、個人事業主や中小企業の経営者・役員にとって、大企業のような恵まれた退職金制度がない場合に、退職や廃業時に「退職金」として共済金を受け取れる、まさに経営者のための退職金制度です 。共済金を受け取れる主な事由としては、事業の廃止、会社役員の疾病・負傷または死亡による退職が挙げられます。また、個人事業主の場合、65歳以上で180ヶ月(15年)以上掛金を積み立てた場合にも共済金を受け取ることが可能です 。

この制度の特筆すべき点は、共済金受給権が法的に保護されていることです。具体的には、国税等滞納による差押えを除き、共済金や解約手当金の受給権は差押禁止債権として扱われます 。これにより、万が一事業が破綻し、多額の債務を抱えた場合でも、小規模企業共済に積み立てた資金は一定程度保護され、経営者自身の老後の生活資金として確保されるという、大きな安心感を提供します。

共済金の受取方法(一括・分割・併用)と税法上の取り扱い

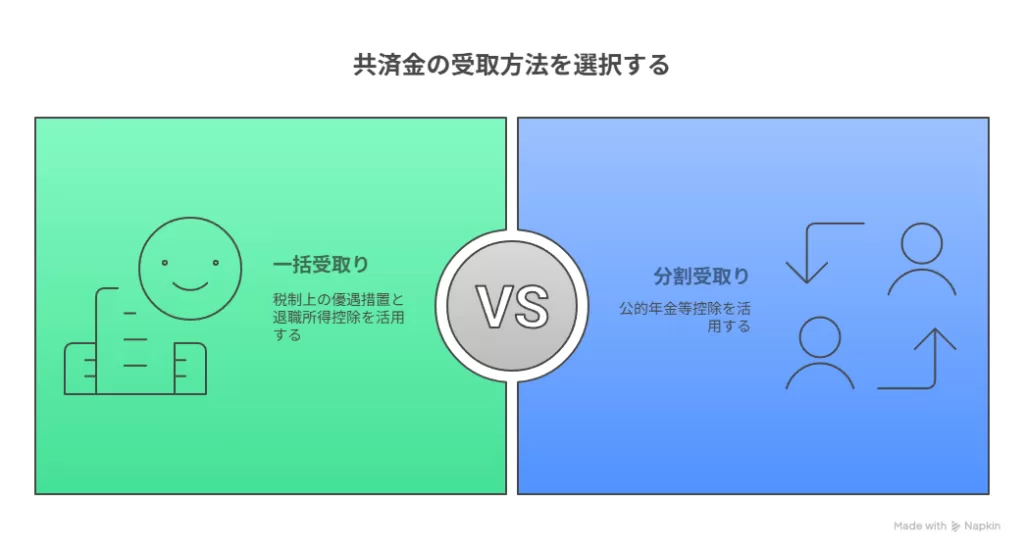

共済金の受取方法は、契約者の状況やニーズに応じて「一括受取り」「分割受取り」、またはこれらを組み合わせた「一括受取りと分割受取りの併用」のいずれかを選択できます 。それぞれの受取方法には、税法上の異なる取り扱いが適用され、これが受け取る金額に大きく影響します。

- 一括受取りの場合: 事業の廃止、会社役員の疾病・負傷または死亡による退職の場合、受け取る共済金は税法上「退職所得」として扱われます 。退職所得は、他の所得(給与所得や事業所得など)とは合算されずに分離課税されるため、税負担が大きく軽減されるという税制上の優遇措置があります 。 退職所得の課税所得は、以下の計算式で算出されます: (共済金 - 退職所得控除額) × 50% = 退職所得の金額 ここで適用される退職所得控除額は、掛金納付月数(勤続年数に相当)に応じて計算されます。具体的には、勤続年数20年までは1年につき40万円、21年目以降は1年につき70万円が控除されます 。この控除と、課税所得が半分になる「1/2課税」の仕組みにより、税負担が大幅に軽減されるのです。 なお、会社役員の任意退職や配偶者・子への事業譲渡などによる「準共済金」も、一括払いのみで退職所得として扱われます 。

- 分割受取りの場合: 共済金を分割で受け取る場合は、税法上「公的年金等の雑所得」として扱われます 。この場合も、公的年金等控除が適用されるため、税負担が軽減されます。例えば、65歳未満の場合は受け取り金額130万円まで60万円、65歳以上の場合は受け取り金額330万円まで110万円の控除が適用されます 。

- 任意解約の場合: 廃業や退職といった共済事由によらず、契約者が自らの意思で任意解約した場合の税務上の扱いは、年齢によって異なります。65歳以上の場合は退職所得として扱われますが 、65歳未満で任意解約した場合は「一時所得」として扱われます 。一時所得の計算では、納付した掛金の総額を「収入を得るために支出した金額(必要経費)」として算入することができません 。このため、税負担が重くなる可能性がある点に注意が必要です 。一時所得の課税所得は、以下の計算式で算出されます: (総収入金額-特別控除額(最高50万円))÷2

共済金の受取方法や受取事由によって税法上の扱いが大きく変わることは、単に共済金を受け取るだけでなく、受け取り方自体が税負担に直結する「出口戦略」の重要性を示唆しています。特に、退職所得控除や公的年金等控除といった優遇措置を最大限に活用するためには、自身の状況(掛金納付月数、年齢、他の所得の有無)に応じた最適な選択が求められます。任意解約時の税務上の不利(掛金が一時所得の必要経費にならない)は、安易な解約を避けるべき強い理由となります。税法上の優遇措置は、長期的な積立を奨励し、経営者の安定的な老後資金形成を促す目的があります。一方で、任意解約時の不利な税務扱いは、制度の健全な運用と、本来の目的(退職金・事業再建資金)からの逸脱を防ぐための設計であると考えられます。したがって、経営者は、加入段階での節税メリットだけでなく、将来の共済金受取時における税務上の影響までを見越した長期的な財務計画を立てるべきです。これにより、生涯にわたる税負担を最小限に抑え、手元に残る資金を最大化することが可能になります。FPや税理士などの専門家が、個々の状況に応じた最適な受取方法をアドバイスすることの重要性が高まります。

死亡退職時の税務上の取り扱い(みなし相続財産)

共済金を受け取る前に契約者が死亡した場合でも、ご遺族が共済金を受け取ることができます 。この場合、受け取った共済金は「死亡退職金」として相続税の課税対象となり、「みなし相続財産」として扱われます 。

相続税の計算においては、「500万円 × 相続人の数」が非課税枠として適用されます 。つまり、受け取った共済金がこの非課税金額の範囲内であれば、相続税の対象外となります。なお、この場合の共済金には所得税は課税されません 。

共済金は、事業の廃止や会社役員の退職時に受け取れるだけでなく、事業承継や廃業準備のための貸付制度も存在します。これは、小規模企業共済が単なる「退職金」に留まらず、経営者のライフサイクルにおける重要な転換点(事業承継、廃業)においても、資金面で柔軟な支援を提供する制度であることを示しています。特に、死亡時の「みなし相続財産」としての非課税枠は、予期せぬ事態における遺族の生活保障と相続税対策という二重の安心感を提供します。制度が提供する多様な貸付制度と共済金の柔軟な受取方法は、経営者が事業の継続・発展から引退・廃業まで、あらゆるフェーズで資金繰りの課題に対応できるよう設計されています。死亡時の非課税措置は、経営者の万が一に備え、残された家族の経済的安定を確保するという社会保障的な側面も持ちます。小規模企業共済は、経営者の「出口戦略」を多角的にサポートする包括的な制度であり、単なる老後資金の準備だけでなく、緊急時の資金調達、事業の円滑な承継、そして予期せぬ事態への備えといった、経営上のあらゆるリスクに対応する役割を担っていると評価できます。これは、経営者が安心して事業に専念できる環境を構築する上で不可欠な要素です。

共済金受取事由と税法上の取り扱い一覧

| 受取事由 | 受取方法 | 税法上の分類 | 主な税制優遇 | 留意点 |

| 事業の廃止、会社等役員の疾病・負傷による退職 | 一括 | 退職所得 | 退職所得控除(勤続年数に応じた優遇) | 課税所得1/2 |

| 事業の廃止、会社等役員の疾病・負傷による退職 | 分割 | 公的年金等の雑所得 | 公的年金等控除(年齢に応じた優遇) | – |

| 会社等役員の死亡 | 一括 | みなし相続財産 | 500万円×相続人の数 非課税枠 | 所得税非課税 |

| 会社等役員の任意退職、配偶者・子への事業譲渡など(準共済事由) | 一括 | 退職所得 | 退職所得控除(勤続年数に応じた優遇) | 準共済金は一括のみ |

| 任意解約(65歳以上) | 一括 | 退職所得 | 退職所得控除(勤続年数に応じた優遇) | – |

| 任意解約(65歳未満) | 一括 | 一時所得 | 特別控除50万円 | 掛金は必要経費に算入不可、加入期間20年未満で元本割れリスク |

| 12ヶ月分以上の掛金滞納など(任意解約以外) | 一括 | 一時所得 | 特別控除50万円 | 掛金は必要経費に算入不可、加入期間20年未満で元本割れリスク |

Google スプレッドシートにエクスポート

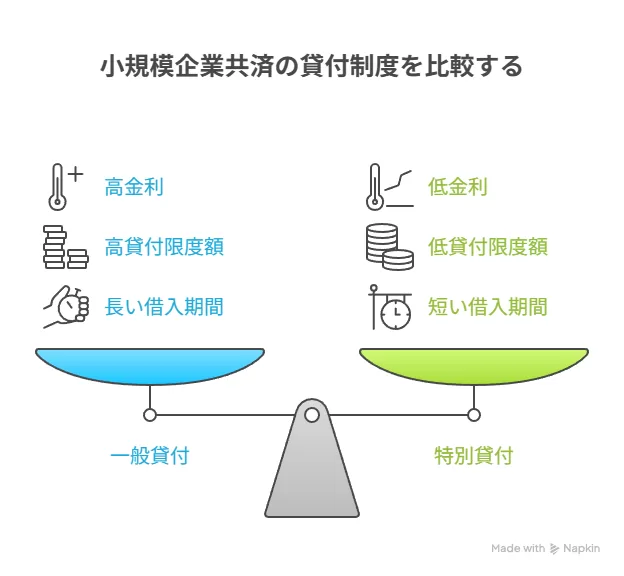

4. 事業を支える低金利・無担保・無保証の貸付制度

多様な貸付制度の紹介と活用シーン

小規模企業共済の契約者は、積み立てた掛金の範囲内で、低金利かつ無担保・無保証で事業資金の貸付を受けることができるという、経営者にとって非常に心強いメリットがあります 。掛金の残高があれば何度でも借り入れが可能であり、制度の利用回数に制限はありません 。

貸付限度額は、掛金納付月数に応じて掛金総額の7割から9割の範囲内で設定されます。一般貸付の場合は10万円以上2,000万円以内、特別貸付の場合は50万円以上1,000万円以内が上限です 。この貸付限度額は年に2回(4月と10月)見直され、設定されます 。

小規模企業共済の貸付制度は、単なる資金調達の手段にとどまらず、経営者の多様なニーズに応えるために多岐にわたる種類が用意されています。

- 一般貸付: 緊急の運転資金や設備資金、あるいは事業に必要なその他の資金、さらには生活費としても利用が可能です 。加入後12ヶ月以上の掛金納付が利用要件となります 。

- 緊急経営安定貸付: 経済環境の変化や売上減少などにより、一時的に資金繰りが著しく困難になった場合に、経営の安定を図るための事業資金として利用できます 。直近3ヶ月間または6ヶ月間の売上高が、2年前または3年前の同期に比べて5%以上減少しているなどの要件があります 。

- 傷病災害時貸付: 契約者が病気や怪我で一定期間入院した場合や、災害(火災、落雷、台風など)による損害を受けた場合に、経営安定を図るための事業資金として利用できます 。

- 福祉対応貸付: 契約者または同居親族の福祉向上を目的とする住宅改造資金や、福祉機器購入等の資金に利用できます 。

- 創業転業時・新規事業展開等貸付: 新規開業・転業を行う際の事業資金や、既存事業の多角化、新規事業展開に必要な資金に利用できます 。

- 事業承継貸付: 事業承継(事業用資産や株式等の取得)に要する資金として利用できます 。

- 廃業準備貸付: 設備の処分費用、事業債務の清算など、円滑な廃業の準備に要する資金として利用できます 。

各貸付制度の金利、限度額、借入期間、返済方法

小規模企業共済の貸付制度は、その種類によって金利、限度額、借入期間、返済方法が異なります。いずれの貸付も、無担保・無保証で利用できる点が共通の大きなメリットです 。

- 一般貸付:

- 金利: 年1.5% 。

- 貸付限度額: 10万円から2,000万円(掛金総額の7割~9割の範囲内) 。

- 借入期間: 貸付金額に応じて異なり、100万円以下は6ヶ月または12ヶ月、505万円以上の場合は最長60ヶ月まで選択可能です 。

- 返済方法: 借入期間が6ヶ月または12ヶ月の場合は期限一括償還、24ヶ月以上の場合は6ヶ月ごとの元金均等払いとなります 。

- 特別貸付(緊急経営安定貸付、傷病災害時貸付、福祉対応貸付、創業転業時・新規事業展開等貸付、事業承継貸付、廃業準備貸付):

- 金利: 年0.9% 。一般貸付よりもさらに低金利で利用できるのが特徴です。

- 貸付限度額: 50万円から1,000万円(掛金総額の7割~9割の範囲内) 。

- 借入期間: 貸付金額が500万円以下の場合は36ヶ月、505万円以上の場合は60ヶ月が基本です 。ただし、廃業準備貸付のみ借入期間が12ヶ月と短く設定されています 。

- 返済方法: 廃業準備貸付を除き、6ヶ月ごとの元金均等払いとなります 。廃業準備貸付は期限一括償還です 。

全ての貸付制度において、延滞時の利子はいずれも年14.6%と高率であるため、無計画な利用は厳禁であり、返済計画を十分に立てることが重要です 。

小規模企業共済の貸付制度は、低金利(年1.5%または0.9%)、無担保・無保証で、しかも積み立てた掛金の範囲内で何度でも借り入れ可能であるという特徴があります。これは、特に信用力が低い、あるいは担保となる資産が少ない小規模事業者にとって、銀行からの融資が難しい場合に、自らの積立金を活用して資金調達ができる「準銀行機能」として機能することを意味します。本来、内部留保として企業内に資金を蓄えるべきですが、それが難しい場合でも、この制度を通じて実質的に「自社預金」から低コストで借り入れができるという、非常に強力なメリットです。掛金が個人の所得控除となる一方で、その積立金が事業資金として活用できる貸付の原資となるという、税制優遇と資金調達の複合的な関係があります。これは、個人と事業の財務を一体として捉え、経営者の総合的な資金繰りを支援する設計思想を示唆しています。経営者は、小規模企業共済を単なる退職金準備だけでなく、事業の流動性確保のための重要なツールとして戦略的に位置づけるべきです。特に、急な設備投資や予期せぬ資金繰りの悪化に際して、迅速かつ低コストで資金を確保できることは、事業継続性(BCP)の観点からも極めて重要です。

また、一般貸付に加えて、緊急経営安定、傷病災害時、福祉対応、創業転業時・新規事業展開等、事業承継、廃業準備といった多種多様な特別貸付制度が用意されている点は、小規模企業共済が経営者の事業ライフサイクルのあらゆるフェーズ、そして予期せぬ困難な状況に対応できるよう、極めて細かく設計されていることを示しています。これは、単に「お金を貸す」だけでなく、経営者が直面する具体的な課題解決を目的とした「テーラーメイド型」の資金支援を提供していると言えます。経営者の多様なニーズに対応する貸付制度の存在は、制度が単なる貯蓄ではなく、事業の成長、安定、そして円滑な終了までを包括的にサポートするという、経営支援ツールとしての役割を強化しています。低金利設定は、これらの支援が経営者の負担を軽減し、再建や新たな挑戦を後押しすることを意図しています。経営者は、将来起こりうる様々な経営課題やライフイベントを想定し、小規模企業共済のどの貸付制度が自身のニーズに合致するかを事前に把握しておくべきです。これにより、いざという時に迅速に資金を調達し、事業の危機を乗り越えたり、新たな機会を掴んだりすることが可能になります。これは、経営者の事業計画と財務計画に深く組み込むべき戦略的な要素です。

小規模企業共済 貸付制度一覧(種類、金利、限度額、主な使途)

| 貸付制度の種類 | 金利 | 貸付限度額(掛金総額の7~9割) | 主な使途 | 借入期間(最長) | 返済方法 | 担保・保証人 |

| 一般貸付 | 年1.5% | 10万円~2,000万円 | 運転資金、設備資金、生活費など | 60ヶ月 | 期限一括/元金均等 | 不要 |

| 緊急経営安定貸付 | 年0.9% | 50万円~1,000万円 | 資金繰り困難時の経営安定資金 | 60ヶ月 | 元金均等 | 不要 |

| 傷病災害時貸付 | 年0.9% | 50万円~1,000万円 | 傷病・災害時の経営安定資金 | 60ヶ月 | 元金均等 | 不要 |

| 福祉対応貸付 | 年0.9% | 50万円~1,000万円 | 住宅改造、福祉機器購入資金 | 60ヶ月 | 元金均等 | 不要 |

| 創業転業時・新規事業展開等貸付 | 年0.9% | 50万円~1,000万円 | 新規開業・転業、新規事業展開資金 | 60ヶ月 | 元金均等 | 不要 |

| 事業承継貸付 | 年0.9% | 50万円~1,000万円 | 事業承継(資産・株式取得)資金 | 60ヶ月 | 元金均等 | 不要 |

| 廃業準備貸付 | 年0.9% | 50万円~1,000万円 | 廃業準備(設備処分、債務清算)資金 | 12ヶ月 | 期限一括 | 不要 |

Google スプレッドシートにエクスポート

5. 見逃せないその他のメリット

掛金の柔軟な増減制度

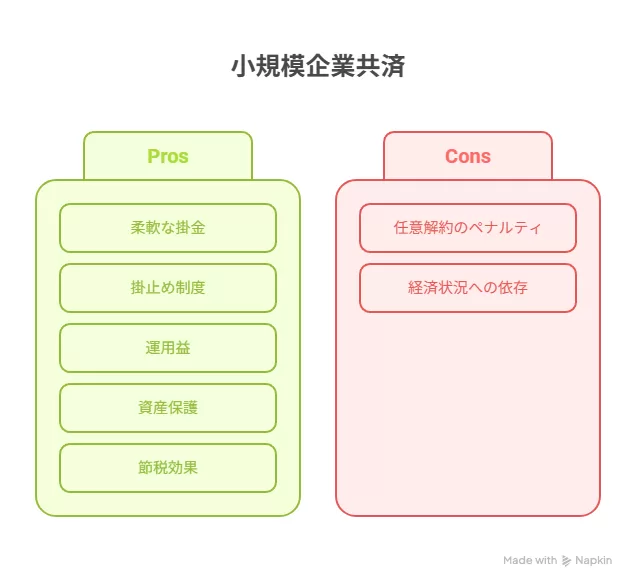

小規模企業共済の掛金は、月額1,000円から70,000円まで、500円単位で自由に設定できます 。この制度の大きな利点は、一度設定した掛金を、事業の業績変動や個人の資金状況に応じて、後から増額したり減額したりできる柔軟性があることです 。これにより、経営者は無理のない範囲で長期的に掛金を継続することが可能となります 。

さらに、一時的に掛金の納付が困難になった場合には、「掛止め」制度を利用することができます 。これは、掛金の納付を一時的に中断できる制度であり、資金繰りが厳しい時期でも解約せずに制度を継続し、将来のメリットを維持するための有効な手段となります。この柔軟性は、経営者の事業活動や個人生活の変動に寄り添い、長期的な事業継続性と経営者の安心感を高める役割を担っています。これは、経営者が自身のキャリアパスやライフイベントをより自由に設計できる基盤を提供すると言えます。

掛金総額以上の共済金受取(運用益)

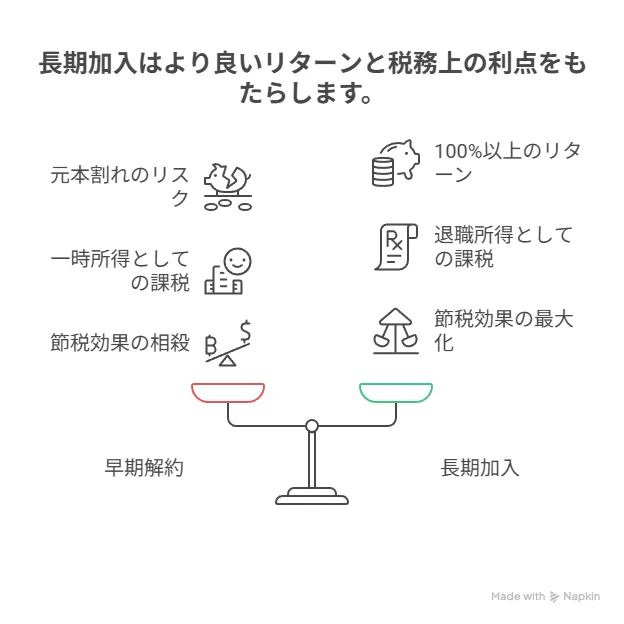

小規模企業共済は、単なる節税商品に留まらず、積立金が運用されることで、将来的に払い込んだ掛金総額以上の共済金を受け取れる可能性があります 。具体的には、36ヶ月(3年)以上加入していれば、廃業や退職などの事由で共済金を受け取る際に、払い込んだ掛金総額よりも多くの金額を受け取ることが期待できます 。

例えば、月額1万円の掛金を30年間継続して支払った場合、掛金総額は360万円ですが、受け取れる金額は約421.18万円となり、約116.9%の増加となります 。さらに、40歳から月額7万円で30年間積み立てた場合、掛金合計は2,520万円ですが、70歳で退任すると「共済金B」として約2,948万円を受け取れ、約17%増加します。これに30年間の節税額約1,101万円を合わせると、実質的に掛金合計の約61%増という高いリターンが期待できます 。これは、現在の銀行の普通預金よりも利回りが高い傾向があることを示唆しており、資産形成の観点からも有利な選択肢となります 。

36ヶ月以上の加入で掛金総額以上の共済金が受け取れることは、単なる貯蓄ではなく、運用による資産増加の側面があることを示しています。また、銀行の普通預金よりも利回りが高い傾向があるという事実は、低金利環境下においても、ある程度のインフレヘッジ機能を持つことを示唆します。さらに、共済金受給権が差押禁止であることは、事業リスクから個人の資産を保護する強力なセーフティネットとしての役割を果たします。制度が提供する「運用益」と「資産保護」は、経営者が事業活動に伴うリスク(倒産、債務超過など)から個人の老後資金や生活資金を守るための重要な仕組みとして機能します。これにより、経営者はより大胆な事業投資や挑戦が可能になり、リスクテイクを促す効果も期待できます。小規模企業共済は、経営者の個人資産と事業資産を法的に分離し、個人の生活基盤を保護する上で極めて有効な手段です。これは、経営者が安心して事業に集中できる環境を構築し、ひいては健全な企業活動を促進する社会的な意義も持ちます。特に、個人事業主にとっては、事業と個人の資産が混同しがちな中で、明確な資産保全策となります。

付加共済金による上乗せの可能性

小規模企業共済では、基本共済金に加えて、「付加共済金」が加算される可能性があります 。付加共済金は、年度ごとの運用収入などに応じて経済産業大臣が支給率を定めるものであり、必ずしも加算されるわけではありません 。これは、制度の運用実績に応じて、さらなる上乗せが期待できるという、契約者にとってのボーナスのような位置づけです。付加共済金は、脱退時に一括して受け取ることができますが、任意解約による解約手当金には加算の対象にならないため、この点には注意が必要です 。

共済金受給権の差押禁止による資産保護

前述の通り、小規模企業共済の共済金および解約手当金の受給権は、国税等滞納による差押えを除き、法的に差押禁止債権として保護されています 。この規定は、経営者にとって非常に重要なセーフティネットとなります。万が一、事業が予期せぬ事態に陥り、多額の債務を抱えたり、倒産したりした場合でも、小規模企業共済に積み立てた資金は債権者からの差押えから保護され、経営者自身の生活資金として確保される安心感があります。これは、経営者が事業に集中し、リスクを恐れずに挑戦できる環境を構築する上で不可欠な要素と言えるでしょう。

6. 小規模企業共済を最大限に活用するための注意点

任意解約時の元本割れリスクと税務上の留意点

小規模企業共済のメリットを最大限に享受するためには、安易な任意解約を避けることが重要です。廃業や退職といった共済事由によらず、自己都合で任意解約した場合、受け取る「解約手当金」は、加入期間が239ヶ月(約20年)以下だと払い込んだ掛金総額を下回る、いわゆる元本割れのリスクがあります 。解約手当金が掛金の100%に達するのは、240ヶ月(20年)以上加入した後です 。

さらに、税務上の扱いも任意解約の大きな留意点です。65歳以上で任意解約した場合は退職所得として扱われますが 、65歳未満で任意解約した場合は「一時所得」として扱われます 。一時所得の場合、これまで支払った掛金の総額を「収入を得るために支出した金額(必要経費)」として算入することができません 。これにより、税負担が重くなる可能性があるため、安易な解約は避けるべきです 。また、付加共済金も解約手当金には加算されません 。

ただし、中途解約で受け取る金額が掛金を下回るケースでも、加入期間中に享受してきた所得控除による節税効果を考慮すれば、その減額分は実質的に相殺できることが多いとされています 。これは、単に元本割れという表面的な損失だけでなく、加入期間中に享受してきた所得控除による節税メリットを考慮した「実質的なリターン」で評価すべきであることを示唆しています。つまり、制度の評価は、掛金と共済金の単純な比較だけでなく、税効果を含めた総合的な視点で行うべきです。税制優遇が提供されることで、短期的な解約リスクを実質的に軽減し、長期的な加入を促す目的があります。これは、制度設計者が、経営者が安易に解約しないよう、かつ、長期的な積立のインセンティブを与えるよう配慮していることを示唆します。経営者は、小規模企業共済を短期的な資金運用ではなく、あくまで長期的な視点に立った退職金・事業安定化のための制度として捉えるべきです。特に、資金繰りのために安易な任意解約を検討する際には、税務上の不利や実質的な損失を十分に理解し、貸付制度の活用など他の選択肢を優先的に検討することが重要です。

掛金設定の重要性と掛止め制度

掛金は、一度設定すると長期にわたって支払い続けることが前提となります。そのため、最初から無理なく継続できる金額を設定することが非常に重要です 。掛金の減額は可能ですが、その差額部分は運用されずに放置されるため、将来受け取れる金額が減少する可能性があります 。

万が一、事業の業績悪化などで掛金の納付が困難になった場合は、一時的に掛金の納付をストップできる「掛止め」制度を利用できます 。この制度は、解約という最終手段を避け、将来のメリットを維持するための有効な選択肢です。掛金の柔軟な増減や掛止め制度は、利用者が無理なく制度を継続できるよう配慮されたものですが、同時に「無理なく払い続けられる額に設定する」という利用者の自己責任も強調されています。

加入資格の継続的な確認

小規模企業共済の加入資格は、従業員数や業種などによって細かく定められています 。事業の成長に伴い従業員数が増加したり、業種が変更になったりすることで、加入資格を喪失する可能性があります。資格喪失とならないよう、自身の事業状況を定期的に確認し、必要に応じて中小機構に相談することが重要です 。一時的な従業員増加には猶予期間が設けられていますが 、恒常的な変化には注意が必要です。

特に、副業・兼業で個人事業を行っている方が加入している場合、事業所得が給与所得を下回ったり、事業に従事する時間が短くなったりすると、加入資格を喪失する可能性があるため、より一層の注意が必要です 。加入資格の継続的な確認の必要性は、制度の公平性と持続可能性を保つために、利用者が自身の状況を適切に管理する責任があることを示しています。これは、国が提供する制度であっても、利用者側の能動的な関与が成功の鍵であることを示唆します。経営者は、小規模企業共済を「加入したら終わり」ではなく、「継続的に管理し、活用する」ものとして認識すべきです。特に、事業規模の変化や資金繰りの状況に応じて、掛金の見直しや貸付制度の活用を積極的に検討することで、制度のメリットを最大限に享受し、自身の経営戦略に組み込むことが求められます。専門家は、これらの「管理」と「活用」の重要性を啓蒙する役割を担います。

7. まとめ:経営者の未来を拓く小規模企業共済

総合的なメリットの再確認と戦略的活用

小規模企業共済は、小規模企業の経営者や個人事業主にとって、その未来を拓くための多角的なメリットを提供する、他に類を見ない公的制度です。その最大の魅力は、掛金全額所得控除による「強力な節税効果」にあります。これにより、毎年、個人の所得税と住民税の負担を軽減し、手元に残る資金を増やすことが可能です 。

加えて、この制度は経営者の「退職金」としての役割を担い、廃業や引退後の「将来の生活資金確保」に貢献します。共済金の受取時には、退職所得控除や公的年金等控除といった税制優遇が適用され、税負担が軽減される仕組みが整っています 。

さらに、低金利・無担保・無保証で利用できる「多様な貸付制度」は、事業の緊急時や新たな挑戦の際に、迅速かつ柔軟な資金調達を可能にします 。一般貸付から、緊急経営安定、傷病災害時、福祉対応、創業転業時・新規事業展開、事業承継、廃業準備といった特定の目的に応じた特別貸付まで、経営のあらゆるフェーズをサポートする体制が確立されています 。

これら主要なメリットに加え、36ヶ月以上の加入で掛金総額以上の共済金が受け取れる運用益、経済状況に応じた付加共済金の上乗せの可能性、そして共済金受給権が法的に差押禁止であることによる資産保護といった、見逃せない付随的なメリットも存在します 。これらのメリットは、単独で機能するのではなく、相互に連携し、経営者の財務基盤を多角的に強化する相乗効果を生み出します。

経営の安定と将来設計への貢献

小規模企業共済は、単に経営者の老後資金準備という個人的な側面だけでなく、緊急時の資金繰り支援、事業承継の円滑化、廃業時の資金確保といった、事業のライフサイクル全体をサポートする、まさに経営のインフラとも呼べる役割を担っています 。

国が運営する制度であるという安心感は、経営者が事業を運営する上で感じる「不安の軽減」や「精神的な安定」といった無形資産を提供します 。特に、小規模事業者は大企業に比べて社会保障や退職金制度が手薄なため、この「安心感」は経営者が事業に集中し、リスクを恐れずに挑戦できる重要な基盤となります。これにより、生産性の向上や新たな事業機会の創出にもつながる可能性があります。

この制度は、掛金による節税で手元資金を確保し、その資金を元手に事業資金の貸付を受け、さらに将来の退職金として事業の「出口」を明確にするという、一連の「事業成長サイクル」を支援する機能を持っています。特に、創業転業時・新規事業展開等貸付や事業承継貸付といった特定の目的貸付は、事業の発展や円滑な世代交代を後押しします。

小規模企業共済を最大限に活用するためには、自身の事業状況や資金計画に合わせた適切な掛金設定を行うこと、必要に応じて多様な貸付制度を戦略的に活用すること、そして将来の共済金受取方法を税務上の優遇を考慮して選択することが鍵となります。経営者にとって、小規模企業共済は単なる財務ツールではなく、事業の持続可能性と個人の生活保障を統合的に考える上で不可欠な「経営インフラ」の一部と位置づけるべきです。この制度を最大限に活用することは、経営者のウェルビーイング向上にも寄与し、ひいては企業価値の向上にも繋がるでしょう。

コメント